La clause bénéficiaire permet de choisir librement la ou les personnes qui seront destinataires des prestations prévues au contrat d'assurance vie en raison du décès de l’assuré (conjoint, enfants, ami, association caritative…). Elle doit être rédigée avec soin dès la souscription. Il est également important de la mettre à jour. Swiss Life vous donne tous les éléments d’aide à la décision, pour faire vos choix en toute connaissance de cause et mieux comprendre pour décider.

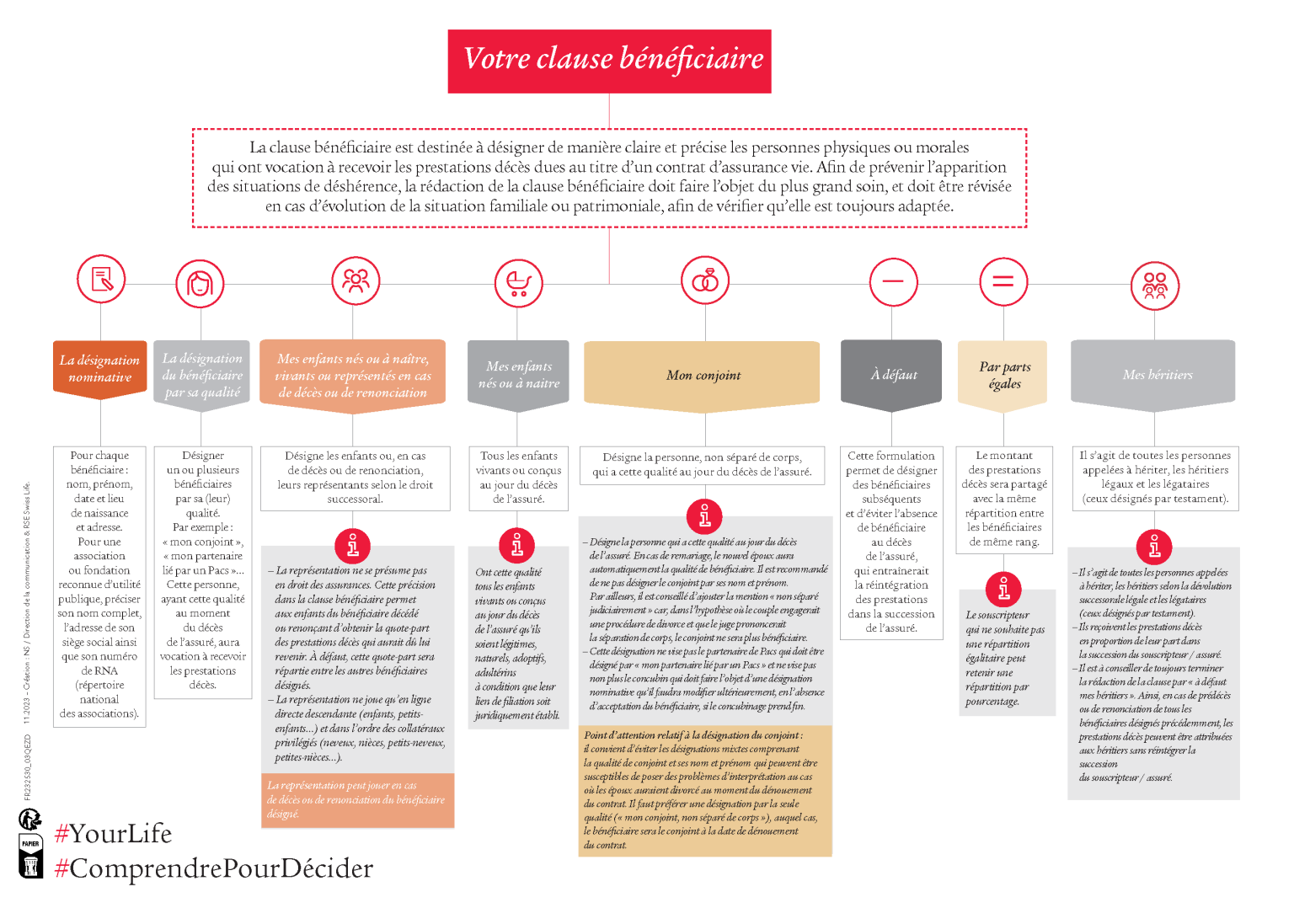

Qu’est-ce que la clause bénéficiaire ?

La clause bénéficiaire est un élément essentiel de tout contrat d’assurance vie. Elle désigne la ou les personnes qui recevront le capital versé au moment du décès de l’assuré. Cette désignation permet de transmettre un capital hors succession classique, dans des conditions souvent plus avantageuses, et selon les souhaits précis de l’assuré.

Conformément à l’article L132-8 du Code des assurances(1), la clause bénéficiaire doit être exprimée clairement dans le contrat. Elle peut être rédigée de manière très précise, en nommant un ou plusieurs bénéficiaires, ou de façon plus large, par exemple en désignant les « enfants » ou les « héritiers ». La clause peut également prévoir des bénéficiaires secondaires, en cas de décès simultané ou antérieur du bénéficiaire principal.

L’intérêt de cette clause est double : elle permet d’une part de protéger financièrement les proches de l’assuré, et d’autre part d’optimiser la transmission du capital, en bénéficiant d’un cadre fiscal spécifique. Contrairement aux successions classiques, le capital transmis via une assurance vie ne fait pas systématiquement partie de la masse successorale, ce qui facilite sa gestion et son versement rapide aux bénéficiaires.

Il est donc fondamental de rédiger sa clause bénéficiaire avec soin et précision, en tenant compte de sa situation familiale et patrimoniale. Swiss Life accompagne ses clients dans cette démarche afin de garantir que leurs volontés soient respectées et que la transmission du capital se fasse dans les meilleures conditions.

Pourquoi est-il important de bien rédiger sa clause bénéficiaire ?

Une clause mal rédigée ou trop vague peut entraîner des complications, retarder le versement du capital, voire provoquer des conflits entre les bénéficiaires.

Selon l’article L132-9 du Code des assurances(2), une clause bénéficiaire claire permet d’éviter toute ambiguïté sur l’identité des personnes qui doivent recevoir le capital au décès de l’assuré. Une rédaction imprécise, par exemple en utilisant des termes génériques comme « mes héritiers », complique l’identification des bénéficiaires et entraîne une contestation entre ayants droit, parfois devant les tribunaux.

De plus, une clause bien rédigée offre la possibilité d’adapter la transmission du capital à votre situation familiale et patrimoniale, en prévoyant par exemple des bénéficiaires principaux et secondaires, ou en tenant compte de l’évolution de votre situation (mariage, naissance, divorce). Cela garantit que vos volontés sont respectées et que le capital est transmis conformément à vos choix.

Une bonne rédaction permet d’optimiser la fiscalité applicable. Selon la nature et la désignation des bénéficiaires, les règles fiscales sur les droits de succession varient, ce qui peut avoir un impact significatif sur le montant effectivement perçu.

Swiss Life vous accompagne pour vous aider à rédiger une clause bénéficiaire conforme à la législation, claire et adaptée à votre situation personnelle, afin de sécuriser la transmission de votre capital et de préserver la sérénité de vos proches.

Les différentes formes de clauses bénéficiaires

Clause bénéficiaire type ou standard

Cette clause désigne généralement des bénéficiaires en précisant leur identité, par exemple « mon conjoint », « mes enfants » ou « mes héritiers ». C’est la forme la plus courante, simple à rédiger, qui permet une transmission directe et rapide du capital.

Clause bénéficiaire démembrée

Cette forme permet de distinguer entre usufruitier et nu-propriétaire du capital versé, souvent pour organiser une transmission progressive. Par exemple, le conjoint peut recevoir l’usufruit, c’est-à-dire le droit d’utiliser le capital, tandis que les enfants en sont les nus-propriétaires, assurant ainsi une gestion plus fine du patrimoine.

Clause bénéficiaire à effet révocable

Cette clause peut être modifiée à tout moment par le souscripteur, tant qu’il est en vie et capable de le faire. Elle offre une grande souplesse, permettant d’adapter la désignation des bénéficiaires en fonction des évolutions familiales ou patrimoniales.

Clause bénéficiaire à effet irrévocable

Dans certains cas, la clause bénéficiaire peut être stipulée comme irrévocable, ce qui signifie que le souscripteur ne peut plus la modifier sans l’accord des bénéficiaires. Ce type de clause est souvent utilisé dans le cadre de garanties ou d’engagements précis.

Clause bénéficiaire complexe ou sur mesure

Pour les situations patrimoniales spécifiques, il est possible de rédiger une clause bénéficiaire sur mesure, incluant des bénéficiaires secondaires, des modalités particulières de répartition, ou des conditions suspensives. Cette personnalisation nécessite généralement l’accompagnement d’un conseiller spécialisé.

Chaque forme de clause bénéficiaire répond à des besoins différents. Swiss Life vous conseille et vous accompagne pour choisir et rédiger la clause la plus adaptée à votre situation, afin de sécuriser la transmission de votre capital dans le respect de vos volontés.

Comment modifier sa clause bénéficiaire ?

La clause bénéficiaire d’un contrat d’assurance vie peut être modifiée à tout moment par le souscripteur, tant que celui-ci est vivant et pleinement capable juridiquement. Cette souplesse permet d’adapter la désignation des bénéficiaires en fonction de l’évolution de votre situation familiale, patrimoniale ou personnelle.

Pour procéder à cette modification, plusieurs options s’offrent à vous :

- La déclaration écrite adressée à l’assureur : il s’agit généralement de la méthode la plus simple. Vous pouvez envoyer une lettre recommandée à votre assureur, précisant clairement la nouvelle clause bénéficiaire que vous souhaitez appliquer. Cette démarche est à privilégier pour garder une trace formelle de votre demande.

- L’avenant au contrat : certains assureurs proposent de modifier la clause bénéficiaire par le biais d’un avenant au contrat. Cette procédure formelle officialise le changement et permet de garantir sa prise en compte dans les meilleures conditions.

- L’acte sous seing privé ou acte notarié : dans certains cas, notamment lorsque la clause bénéficiaire est complexe ou lorsqu’il est nécessaire d’imposer des conditions particulières, la modification peut être réalisée par acte sous seing privé signé par le souscripteur et les bénéficiaires, ou par acte notarié. Cette modalité assure une sécurité juridique renforcée.

A noter que la modification de la clause bénéficiaire ne peut intervenir qu’avec le consentement du souscripteur. Si la clause est stipulée irrévocable, le changement nécessite également l’accord de tous les bénéficiaires désignés.

Enfin, pour éviter tout litige, il est recommandé de bien conserver une copie de la modification ainsi que de notifier les bénéficiaires concernés.

Les erreurs fréquentes à éviter

La clause bénéficiaire est un élément clé de votre contrat d’assurance vie, et une rédaction imprécise ou inadaptée peut entraîner des conséquences juridiques et fiscales importantes. Pour optimiser la transmission de votre capital, voici les erreurs les plus courantes à éviter :

- Ne pas mettre à jour sa clause bénéficiaire : la situation familiale ou patrimoniale évolue au fil du temps (mariage, divorce, naissance, décès). Ne pas actualiser sa clause peut conduire à désigner des bénéficiaires non désirés ou à exclure involontairement des proches.

- Rédiger une clause trop vague ou imprécise : des formulations floues comme « mes enfants » sans préciser leurs noms complets ou « mes héritiers » peuvent compliquer l’identification des bénéficiaires et retarder le versement du capital.

- Omettre de désigner des bénéficiaires de remplacement : en cas de décès d’un bénéficiaire principal avant celui du souscripteur, l’absence de bénéficiaires de substitution peut entraîner un retour du capital dans la succession, avec des conséquences fiscales potentiellement défavorables.

- Confondre la clause bénéficiaire avec le testament : la clause bénéficiaire s’impose en priorité sur le contrat d’assurance vie et déroge souvent aux règles classiques de la succession. Il est donc essentiel de bien distinguer ces deux documents pour éviter des incohérences.

- Ne pas respecter les règles de forme : certaines clauses peuvent nécessiter un acte notarié ou une mention particulière pour être valides (par exemple, pour désigner une personne morale). Le non-respect des formes légales peut entraîner la nullité partielle ou totale de la clause.

Swiss Life vous conseille d’être vigilant dans la rédaction de votre clause bénéficiaire et reste à votre disposition pour vous accompagner dans cette démarche, afin de sécuriser la transmission de votre capital selon vos souhaits.