Vous avez vérifié les frais de gestion ou d’arbitrage de votre contrat, comparé les types d’adossements, mais vous avez peut-être négligé la clause bénéficiaire… Voici comment corriger le tir.

Télécharger l'infographie complète sur la bonne complétude de la clause bénéficiaire

{kind=link}

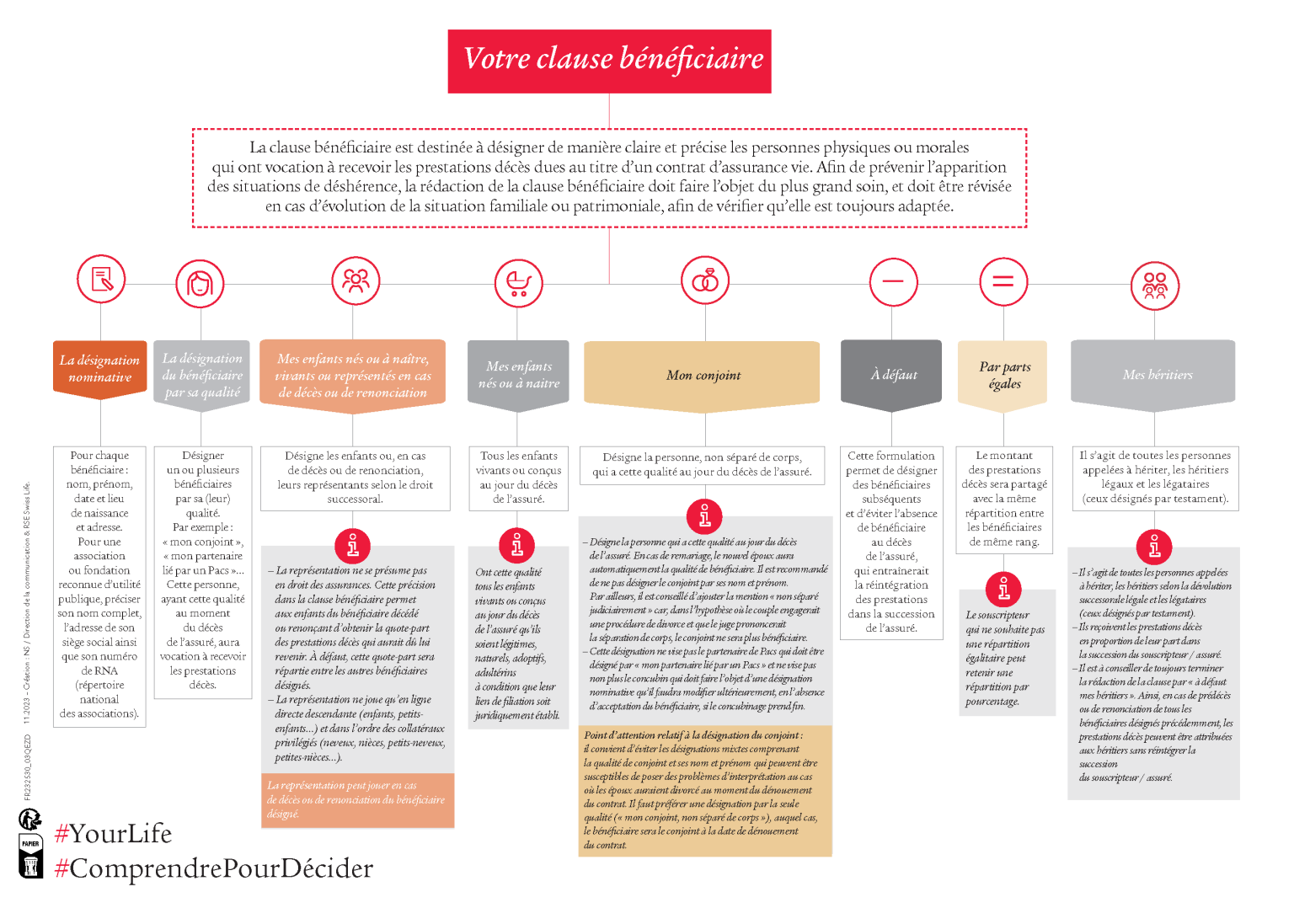

Tous les contrats d’assurance vie prévoyant une prestation en cas de décès doivent impérativement désigner un bénéficiaire. Au moindre doute, n’hésitez pas à demander conseil afin que vos dispositions répondent à ce que vous souhaitez et soient juridiquement inattaquables.

Qu'est ce que la clause du bénéficiaire dans un contrat d'assurance vie ?

La clause du bénéficiaire dans un contrat d’assurance vie est une disposition qui permet au souscripteur de désigner la ou les personnes qui recevront le capital ou la rente en cas de décès. Elle est fondamentale, car elle détermine à qui profitera de l’assurance vie et influence la fiscalité applicable.

Ce qu’il faut retenir sur la clause du bénéficiaire :

- Désignation libre : le souscripteur peut choisir un ou plusieurs bénéficiaires, qu’il s’agisse d’un proche, d’un membre de la famille, ou même d’une association.

- Clause standard ou personnalisée : le souscripteur indique simplement le nom et la relation du bénéficiaire. Il est possible de préciser des conditions, comme « mes enfants nés ou à naître », ou de répartir le capital entre plusieurs bénéficiaires selon un pourcentage.

- Importance de la mise à jour : il est crucial de revoir régulièrement la clause, notamment après un mariage, un divorce, une naissance ou un décès, pour éviter que des bénéficiaires non désirés reçoivent le capital.

- Impact fiscal : le choix du bénéficiaire influence la fiscalité appliquée au capital transmis. Par exemple, le conjoint ou le partenaire pacsé bénéficie d’exonérations spécifiques, tandis que d’autres bénéficiaires peuvent être soumis à des abattements ou droits de succession.

La clause du bénéficiaire est l’outil qui garantit que votre assurance vie sert réellement vos objectifs de transmission patrimoniale, tout en offrant des avantages fiscaux optimisés.

Pourquoi la clause du bénéficiaire est si important ?

La clause du bénéficiaire est incontournable dans un contrat d’assurance vie pour plusieurs raisons :

- Déterminer à qui revient le capitale : sans clause claire, le capital peut être versé selon les règles légales de succession, ce qui pourrait ne pas correspondre à vos intentions. La clause permet donc de transmettre votre patrimoine exactement aux personnes de votre choix.

- Optimiser la fiscalité de la transmission : selon le bénéficiaire, le capital peut bénéficier d’abattements fiscaux avantageux ou d’exonérations (ex. conjoint ou partenaire pacsé), ce qui réduit la charge fiscale pour vos proches.

- Éviter les conflits familiaux : une clause bien rédigée réduit les risques de contestation entre héritiers ou bénéficiaires, préservant l’harmonie familiale après votre décès.

- Flexibilité et adaptabilité : vous pouvez modifier la clause à tout moment, ce qui permet d’adapter la transmission de votre patrimoine à votre situation personnelle et familiale évolutive.

La clause du bénéficiaire assure que votre assurance vie remplit pleinement son rôle de transmission de patrimoine, tout en optimisant la fiscalité et la sécurité juridique.

8 précautions à prendre en remplissant la clause du bénéficiaire

Être très précis dans la désignation nominative du bénéficiaire

Lorsque vous indiquez un (ou plusieurs) bénéficiaire(s), soyez le plus précis possible. Mentionnez toujours : son nom, ses prénoms, son nom de jeune fille s’il s’agit d’une femme mariée, ainsi que sa date et son lieu de naissance. Ces informations permettront de faciliter et d’accélérer les recherches de vos ayants droit.

Désigner plusieurs bénéficiaires

Si le bénéficiaire unique disparait avant l’assuré, les sommes placées reviennent intégralement dans la succession, avec la taxation ordinaire. Pour parer à cette éventualité, il suffit de prévoir plusieurs rangs de bénéficiaires, en ajoutant « à défaut » après chacun d’eux. Par exemple : « M. Jean Dupont, né le 20/03/1973 à Paris, à défaut Mme Élise Boulanger, née Martin le 14/04/1985 à Lyon, à défaut mes enfants nés ou à naître, vivants ou représentés, par parts égales ; à défaut mes héritiers ».

Lever une ambiguïté potentielle

Si vous choisissez votre conjoint comme bénéficiaire, précisez : « Non divorcé ni séparé de corps » et évitez de le citer nommément. Cela écartera les contestations si, un jour, vous rompez vos liens et vous remariez.

Prévoir une rédaction spécifique pour les couples non mariés

La formulation type (« Mon conjoint, à défaut mes enfants ») ne convient pas pour un couple pacsé ou vivant en union libre… Pensez à remplacer « mon conjoint » par « mon partenaire de PACS » ou à citer nommément la personne qui partage votre vie.

Protéger les héritiers de vos héritiers

En indiquant dans la clause bénéficiaire : « Mes enfants, nés ou à naître, vivants ou représentés par suite de prédécès ou de renonciation. », vous permettez à vos petits-enfants de prendre la place de leur parent. Que celui-ci soit décédé ou qu’il décide de renoncer au capital prévu en sa faveur au profit de ses propres enfants.

Utiliser le bon vocabulaire

Si vous indiquez que le capital reviendra à vos « ayants droit », vos créanciers seront placés au même rang que vos héritiers ! Est-ce bien là votre souhait ? De même, si vous portez la clause bénéficiaire dans un testament, écrivez que : « le capital est attribué à… » plutôt que « légué à… » ; car, pour les juges, ce verbe sous-entend que le fruit de cette épargne est inclus dans la succession et perdra donc ces avantages civils et fiscaux.

Garder votre libre arbitre

Pour être sûr que votre volonté soit respectée, vous avez prévenu le bénéficiaire. Attention : s’il devient « bénéficiaire acceptant » — ce qui depuis la loi du 18 décembre 2007 doit se faire avec votre accord —, vous ne pourrez plus gérer librement votre contrat. Il vous faudra sa permission pour procéder à un rachat, une demande d’avance, un nantissement… et bien sûr changer de bénéficiaire!

Démembrer sans prévoir

Le démembrement permet d’attribuer la jouissance du capital à une personne, afin qu’elle puisse maintenir son niveau de vie, et la nue-propriété à d’autres, qui percevront ultérieurement la contre-valeur sans droits de succession. Mais, en l’absence de liens forts et pérennes — nouveau conjoint et enfants d’un premier lit, par exemple —, il faut prévoir la protection des nus-propriétaires en écartant la possibilité que l’usufruitier dispose de l’intégralité du capital… et le dépense. Attentions également à la prise en charge de la fiscalité lors du paiement du capital.

Vous méritez un conseil de qualité

Vous l'avez bien compris à la lecture de cet article : la rédaction d'une clause bénéficiaire mérite la plus grande vigilance. Toutes nos équipes, engagées dans la même démarche d'écoute et de conseil, sont à votre disposition pour vous permettre de la libeller au mieux de vos intérêts et de façon à respecter parfaitement votre volonté. Quelque soit votre interlocuteur Swiss Life, vous avez la garantie de sa disponibilité et de sa maîtrise de l'environnement financier, législatif et fiscal des contrats d'assurance vie. De surcroît, et en cas de montage particulier, il peut s'appuyer sur les experts juridiques du groupe pour vous aider.

Pour plus d'informations, contactez votre interlocuteur habituel