Au décès d’un titulaire d’une assurance vie, il est important d’avoir les bons réflexes et de se faire accompagner par des spécialistes. Nous vous invitons à prendre connaissance des démarches fiscales pour percevoir le capital.

Qu’est-ce que l’assurance vie ?

L’assurance vie est un contrat d’épargne et de prévoyance qui vous permet de constituer ou de faire fructifier un capital, tout en désignant un ou plusieurs bénéficiaires qui le percevront en cas de décès.

C’est un outil à la fois financier et patrimonial, utilisé pour :

- Épargner sur le long terme : vous effectuez des versements libres ou programmés, investis sur différents supports (fonds en euros sécurisés, unités de compte, etc.), avec un potentiel de rendement.

- Transmettre un capital : en cas de décès, le capital constitué est versé aux bénéficiaires que vous avez choisis, dans un cadre fiscal avantageux.

- Protéger vos proches : vous pouvez prévoir un montant destiné à assurer la sécurité financière de vos bénéficiaires, qu’il s’agisse de votre conjoint, de vos enfants ou d’une autre personne de votre choix.

En France, l’assurance vie bénéficie d’une fiscalité spécifique : les gains générés par le contrat sont soumis à l’impôt uniquement lors d’un rachat partiel ou total, et les sommes transmises au décès profitent d’abattements fiscaux selon l’âge de l’assuré au moment des versements.

L’assurance vie est un produit souple, modulable et protecteur, qui s’adapte à la fois aux objectifs d’épargne et de transmission.

Quelles différences entre l’assurance vie et l’assurance vie décès ?

Tableau comparatif des produits d’assurance vie décès et d’assurance vie :

| Caractéristiques | Assurance vie | Assurance vie décès |

|---|---|---|

| Objectif principal | Épargner et transmettre un

capital | Protéger financièrement les proches en cas de décès |

| Bénéficiaires | Vous-même (en cas de rachat) ou vos bénéficiaires désignés (en cas de décès) | Uniquement les bénéficiaires désignés, si décès pendant la période de couverture |

| Fonctionnement | Versements investis sur des supports (fonds euros, unités de compte) avec possibilité de retraits | Cotisations régulières pour garantir le versement d’un capital en cas de décès |

| Durée | Flexible, souvent long terme | Déterminée à la souscription (5, 10, 20 ans…) |

| Valeur de rachat | Oui, à tout moment (selon conditions du contrat) | Non, aucune épargne constituée |

| Capital garanti | Oui sur fonds euros, variable sur unités de compte | Oui, uniquement en cas de décès pendant la période de couverture |

| Utilisation typique | Préparer la retraite, financer un projet, optimiser la transmission | Maintenir le niveau de vie de la famille, rembourser un prêt, financer les études des enfants |

| Fiscalité | Avantages fiscaux sur les gains et la transmission | Avantages fiscaux sur le capital versé aux bénéficiaires |

Démarches à réaliser, fiscalité de l'assurance vie, règlement du capital ... Swiss Life vous accompagne

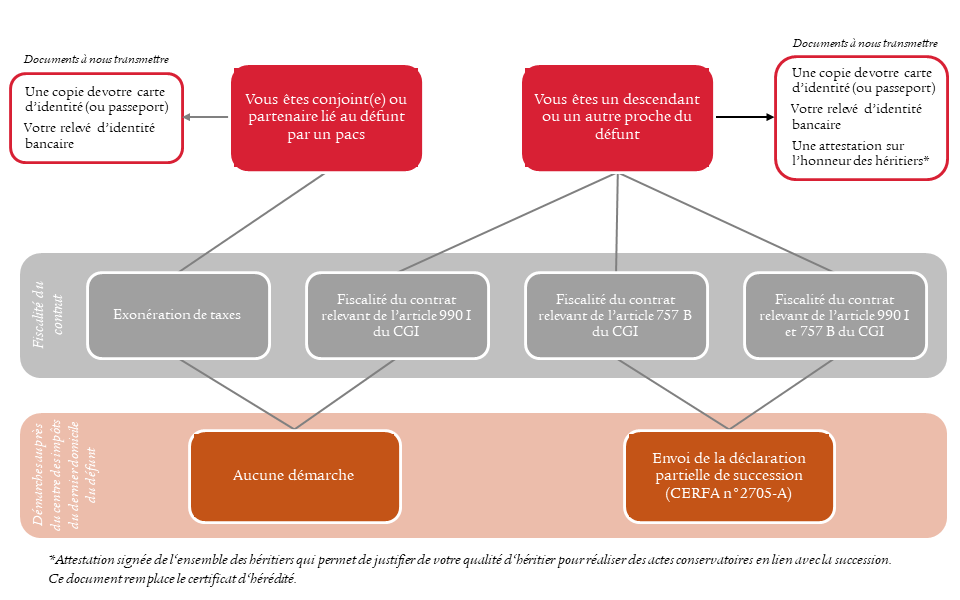

Dans un premier temps, il est indispensable de nous envoyer quelques documents pour nous permettre d’engager le process de règlement.

Ces documents vont dépendre de la fiscalité appliquée au contrat d'assurance vie mais également de vos liens avec le défunt.

Nous vous invitons à nous transmettre :

- l'acte de décès de votre proche ;

- une copie recto / verso de la carte d‘identité (ou du passeport) de chaque bénéficiaire, en cours de validité ;

- les coordonnées du notaire en charge de la succession, le cas échéant ;

- un relevé d‘identité bancaire au nom de chaque bénéficiaire

Assurance vie décès : quels sont les critères permettant de déterminer la fiscalité de la succession des contrats ?

Si vous êtes le (la) conjoint(e) ou le (la) partenaire de pacs du (de la) défunt(e), vous êtes exonéré.

Voici les différentes démarches à réaliser en fonction de vos liens avec le défunt :

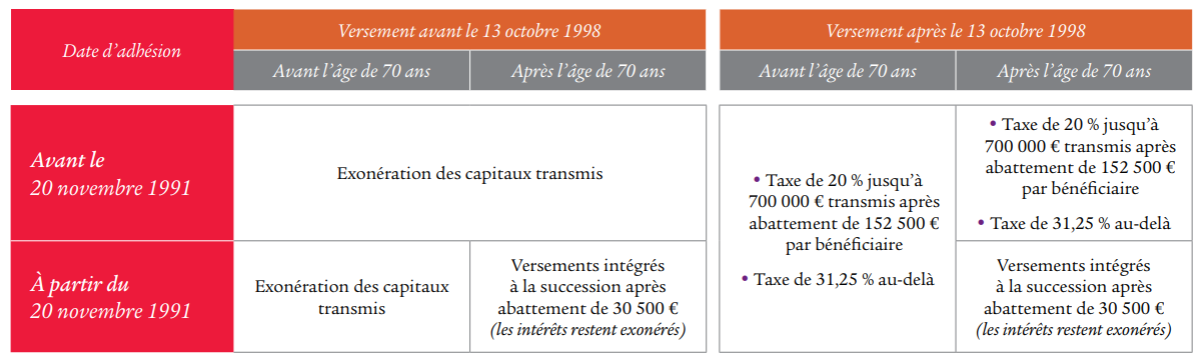

La fiscalité du contrat d’assurance vie dépend de la date de souscription du contrat, les dates de versements et l’âge de l’assuré au moment du ou des versements.

Voici un tableau récapitulatif pour vous aider à comprendre facilement les différentes fiscalités appliquées :

Assurance vie : les différentes attestations utiles

Nous vous invitons à contacter le service client pour connaître le montant des primes versées avant ou après les 70 ans de l’assurée et la fiscalité à appliquer. Vous pouvez nous contacter par e-mail à l’adresse suivante : successions.vie@swisslife.fr

Dès que nous recevrons tous les éléments, vous recevrez un courrier et/ou un e-mail récapitulatif et nous procéderons au règlement.

Swiss Life vous aide à faire le bon choix pour réinvestir au mieux cette somme d’argent.