Vous souhaitez souscrire un contrat qui vous permette de bénéficier d'un complément de revenu une fois à la retraite. Vous vous demandez à quoi correspond une sortie en rente ? Les différents types de rentes, les principes de fonctionnement, la fiscalité, on vous dit tout pour vous permettre prendre vos décisions selon vos propres choix.

Lors du départ à la retraite ou lorsque l'âge du départ est atteint, la sortie en rente permet de convertir votre épargne en un complément de revenu régulier garanti à vie, qui vient compléter votre retraite de base.

La constitution de ce revenu d’appoint ne doit cependant pas être le seul objectif lorsqu’on décide de convertir son épargne en rente. Sécuriser vos projets, protéger vos proches, garantir le versement d’une rente sur une durée minimale si vous veniez à décéder prématurément... Autant de critères qui doivent également guider votre prise de décisions.

Sachez, lorsque vous effectuez votre choix de rente, que cette décision est définitive et ne peut être modifiée, quelle que soit l’évolution de votre situation personnelle ou familiale.

Différentes options de rente sont possibles. Elles sont éligibles selon le contrat souscrit.

Un conseiller Swiss Life pourra vous aider à sélectionner la rente adaptée à votre situation.

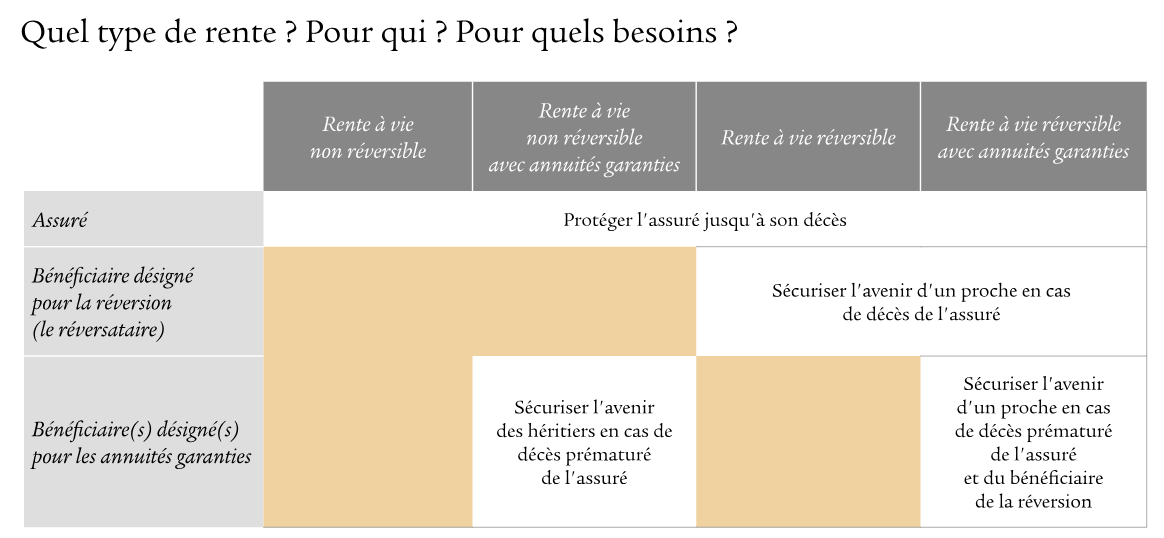

Différentes options de rente possibles

| Option de rente | Descriptif | Votre situation/Votre objectif |

| La rente à vie non réversible |

|

|

|

La rente à vie non réversible avec annuités garanties |

| Vous souhaitez garantir à un proche un revenu régulier sur une période déterminée en cas de décès prématuré. |

|

La rente à vie réversible |

| Vous souhaitez sécuriser l'avenir de votre conjoint ou d'un proche si vous veniez à décéder le premier. |

| La rente à vie réversible avec annuités garanties |

Vous percevez un complément de revenu régulier jusqu'à la fin de votre vie. Cette rente vous permet de garantir un versement durant un nombre d'années défini. | Vous souhaitez garantir à un proche un revenu régulier sur une prériode déterminée en cas de décès prématuré de vous-même ou de votre réservataire. |

La transformation de votre épargne en rente

Différents critères sont pris en compte : le montant de votre épargne bien sûr, votre âge au moment de la mise en service de la rente, la nature de la rente choisie (réversibles ou non, avec ou sans annuités garanties).

D’autres paramètres interviennent dans le calcul de la rente :

- Le paramètre clé est l’espérance de vie probable : celle-ci est déterminée selon une table de mortalité (outil statistique qui fournit à chaque âge la probabilité de survie d’une population donnée).

- Le taux technique : il s’agit d’une revalorisation donnée par anticipation dès la liquidation de la rente.

Le montant brut initial de votre rente (hors prélèvements sociaux) vous est garanti à vie. Sachez que la rente est revalorisable chaque année.

La rente est assujettie à l’impôt sur le revenu et soumise aux prélèvements sociaux

Le régime fiscal auquel sont soumises les rentes dépend de la nature du contrat dont est issue l’épargne.

Une rente viagère issue d’un contrat PER ne sera pas imposée de la même façon qu’une rente issue d’un Madelin, d’un PERP ou encore d’un contrat dit Article 83.

On parle de règle d’imposition applicable selon le régime de la rente :

- Dans le cas d’une rente viagère dite « à titre onéreux », une fraction de la rente est imposable après un abattement qui varie selon l’âge au jour du premier versement de la rente.

- Une rente viagère « à titre gratuit » est imposée au titre de l’impôt sur le revenu après un abattement de 10 %.

Le prélèvement à la source

La rente viagère, qu’elle soit à titre gratuit ou onéreux, entre dans le champ du prélèvement à la source.

Selon la fiscalité de votre rente, il existe 2 modalités d’assujettissement :

- Les rentes à titre onéreux font l’objet d’un acompte versé directement par le rentier à l’administration fiscale.

- Les rentes à titre gratuit font l’objet d’un prélèvement opéré par l’organisme verseur.

Communication à caractère informatif