Reporté d’une année, le prélèvement à la source (PAS) entrera en vigueur le 1er janvier 2019.

Le mode de paiement de l’impôt sur le revenu change

Le système actuel de recouvrement de l’impôt sur le revenu, basé sur des acomptes provisionnels

ou la mensualisation, sera remplacé par un prélèvement à la source concomitamment à la perception des revenus.

La collecte et le reversement de la retenue à la source incombent exclusivement aux tiers qui procèdent au versement des revenus imposables soumis à la retenue. Ces tiers sont qualifiés de « collecteurs » de la retenue à la source.

Ainsi, à compter du 1er janvier 2019, le PAS sera mis en place et prendra la forme :

- d’une retenue à la source pour les revenus versés par l’employeur ou des tiers (caisse de retraite, pôle emploi…) ; elle sera opérée lors du paiement des sommes.

d’un acompte prélevé par l’administration fiscale sur le compte bancaire du contribuable pour les autres revenus éventuels (revenus fonciers, pensions alimentaires, BIC, BA, BNC, rémunérations des gérants et associés visés à l’article 62 du CGI, rentes viagères à titre onéreux, revenus de source étrangère imposables en France selon les règles applicables aux salaires) ; il sera prélevé mensuellement ou sur option, trimestriellement.

Le prélèvement à la source devra être effectué par le collecteur lors du paiement des sommes concernées.

Le rôle de collecteurs du PAS des Organismes Complémentaires et délégataires de gestion

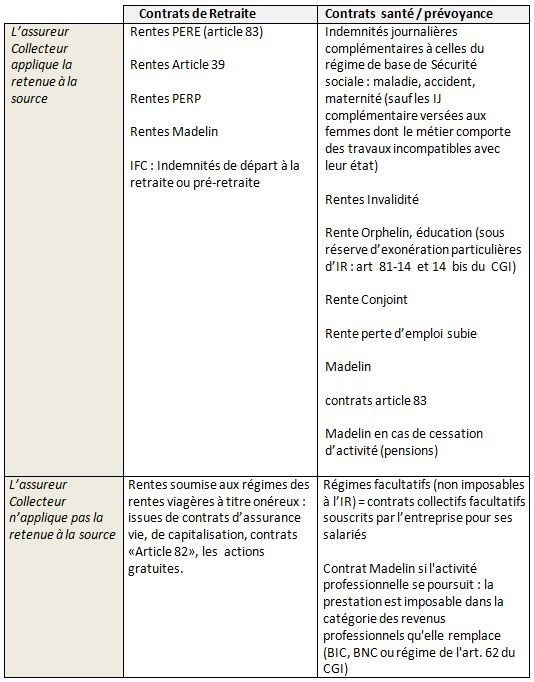

Les assureurs, les institutions de prévoyance et les mutuelles entrent dans le champ de la réforme en qualité de collecteurs dans la mesure où ces organismes versent des revenus de remplacement, indemnités journalières complémentaires, retraites supplémentaires, autres pensions et rentes (invalidité, conjoint, orphelin / éducation, etc.)

L’administration fiscale a précisé que si dans le cadre d’une délégation de gestion, le versement des prestations incombe au délégataire, ce dernier aura la qualité de collecteur et sera en charge : de l’application de la retenue à la source[1].

Le périmètre des prestations réglées par les assureurs

Les prestations réglées par les assureurs et /ou tout autre organisme complémentaire, entrant dans le champ d'application de la retenue à la source sont les revenus de remplacement ainsi que ceux qui sont imposés selon les règles des traitements, salaires et pensions (rentes viagères à titre gratuit).

Par conséquent, le PAS s’applique aux prestations versées au titre des contrats de retraite de santé et prévoyance listés ci-dessous.

Focus sur les Indemnités journalières perçues par les salariés

Rappelons qu’il existe deux types d’indemnités journalières :

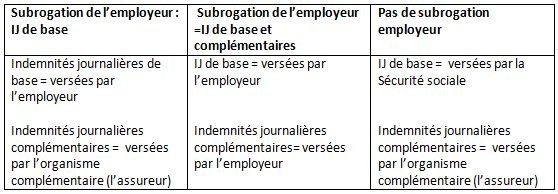

- Les indemnités journalières de Sécurité sociale sont, en principe, versées par la Caisse primaire d’assurance maladie ; l’employeur peut toutefois être amené à en faire l’avance au salarié (et à en percevoir ensuite le montant par la CPAM) : c’est le régime de la subrogation.

- Les indemnités journalières complémentaires versées en complément des indemnités journalières « IJ » du régime de base. Les organismes complémentaires tels que notamment les assureurs, sont tenus au titre des garanties prévues dans leur contrat.

Le prélèvement à la source s'applique à l'ensemble des IJ (maladie, maternité...), qu'il s'agisse d'IJ de base ou d'IJ complémentaires, dès lors qu'elles sont imposables. C'est à l'organisme qui verse les revenus de procéder au prélèvement du montant de l'impôt sur le revenu. Dans le cas des IJ subrogées, c'est à l'employeur réalisant la subrogation de réaliser le prélèvement.

Bien différencier les IJ versées par la Sécurité sociale et IJ complémentaires

Les indemnités journalières de bases versées à des salariés en ALD sont exonérées d’impôts. Par ailleurs, pour des raisons de respect du secret médical au-delà de deux mois, les IJ de base versées par l’employeur ne sont plus soumises au PAS afin de prendre en compte le cas des ALD (affections de longue durée). Cependant, les IJ complémentaires ne sont pas, quant à elles, exonérées de PAS à l’expiration du délai de deux mois. Ce principe ne s'applique pas aux IJ complémentaires subrogées car elles donnent lieu à prélèvement à la source indépendamment de la durée de l'arrêt (et a fortiori au-delà des 2 premiers mois). Elles doivent être soumises au PAS dès lors qu'elles sont imposables.

Sur quel montant porte le prélèvement à la source ?

La retenue à la source qui s’applique aux traitements et salaires, revenus de remplacement :

- est prélevée par le collecteur (au fur et à mesure de leur versement) sur leur montant net imposable avant déduction des frais professionnels.

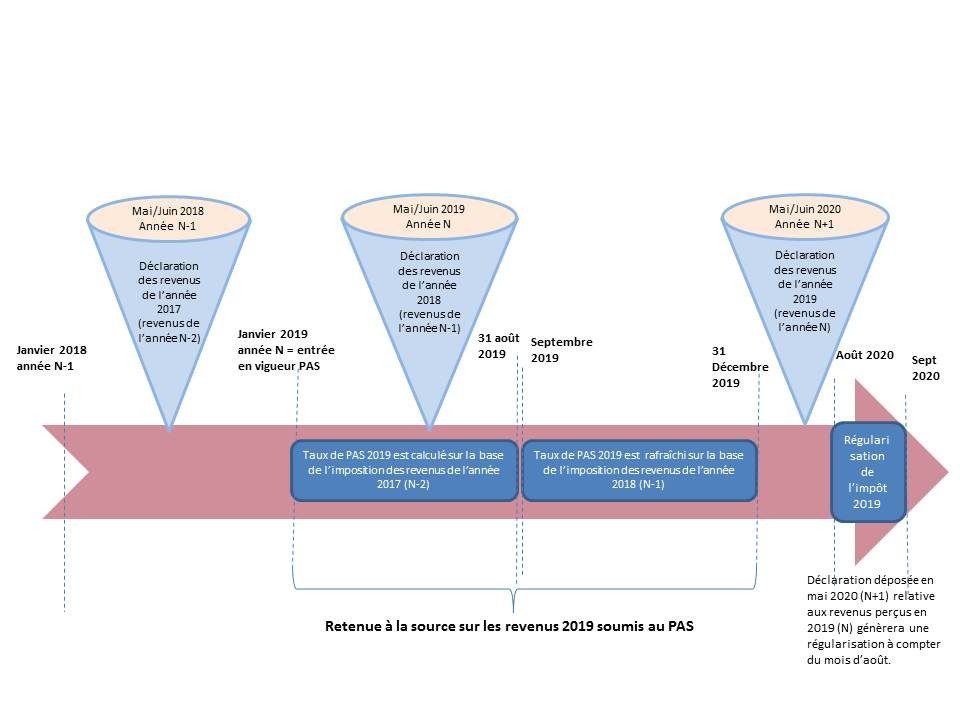

- L’acompte mensuel ou trimestriel qui s’applique notamment pour les revenus des travailleurs non salariés (visés ci-avant) est prélevé par l’administration fiscale sur le compte bancaire du contribuable d’après le montant des revenus imposés au titre de la dernière année pour laquelle l’impôt a été établi.

Attention à ne pas confondre le taux de PAS - taux unique déterminé par l’administration fiscale pour chaque foyer fiscal et le taux d’imposition (figurant sur l’avis d’imposition).

A noter que le taux est calculé sans tenir compte des réductions et crédits d’impôt et sur la base du revenu de référence des foyers. Ils font l'objet d'une régularisation avec un an de décalage, donnant lieu à un remboursement d'impôt par l'administration. De plus, les couples qui le souhaitent pourront opter pour des taux individualisés pour éviter que les deux conjoints ne soient prélevés au même taux, quel que soit leur salaire.

Détermination et transmission du taux par l’administration fiscale

L’actualisation du taux en cas de changement de situation

Le prélèvement à la source peut être actualisé pour tenir compte d’événements qui ont un impact sur le foyer fiscal.

Le site impots.gouv.fr permet à chaque contribuable de simuler la possibilité de modulation et d’en valider la demande auprès de l’administration fiscale.

Attention au taux par défaut

Pour des raisons de confidentialité, les salariés qui le souhaitent auront aussi la possibilité de demander à l’administration fiscale l’application d’un « taux neutre » (également dénommé taux par défaut). Cependant, dans certains cas, l'administration fiscale peut ne pas être en mesure de fournir au collecteur le taux de prélèvement. Le cas échéant, le collecteur appliquera un taux non personnalisé publié chaque année par l’administration fiscale : le taux par défaut sera appliqué par l’ensemble des collecteurs. Toutefois, le collecteur ne peut appliquer le taux par défaut que si cela relève du choix du contribuable ou si l’administration fiscale n’a pas renvoyé de taux individualisé.

Quid de la confidentialité des données ?

Les assureurs, en qualité de collecteurs, sont tenus aux obligations de confidentialité des données.

A ce titre, ils doivent – par la mise en place de développement et de systèmes informatiques – continuer de veiller strictement à la confidentialité et la sécurité des données collectées à l’égard du PAS conformément au RGPD (règlement européen sur la protection des données), entré en vigueur le 25 mai 2018.

Cette réforme ne modifie pas :

• les règles de calculs de l’IR telles que le quotient familial.

• l’obligation de déclarer annuellement ses revenus.

• le fait que l’administration fiscale reste l’interlocuteur du contribuable.

[1] Bulletin officiel des finances publiques-impôts : BOI-IR-PAS-30-10-10-20180131