En 2025, le baromètre de la liberté de choix Swiss Life révèle des tendances fortes dans la manière dont les Français envisagent leur autonomie économique, leur capacité à épargner et leur préparation à la retraite. Si la majorité se dit préoccupée par son avenir financier, les écarts entre générations, genres et lieux de vie sont significatifs.

Une indépendance financière sous tension

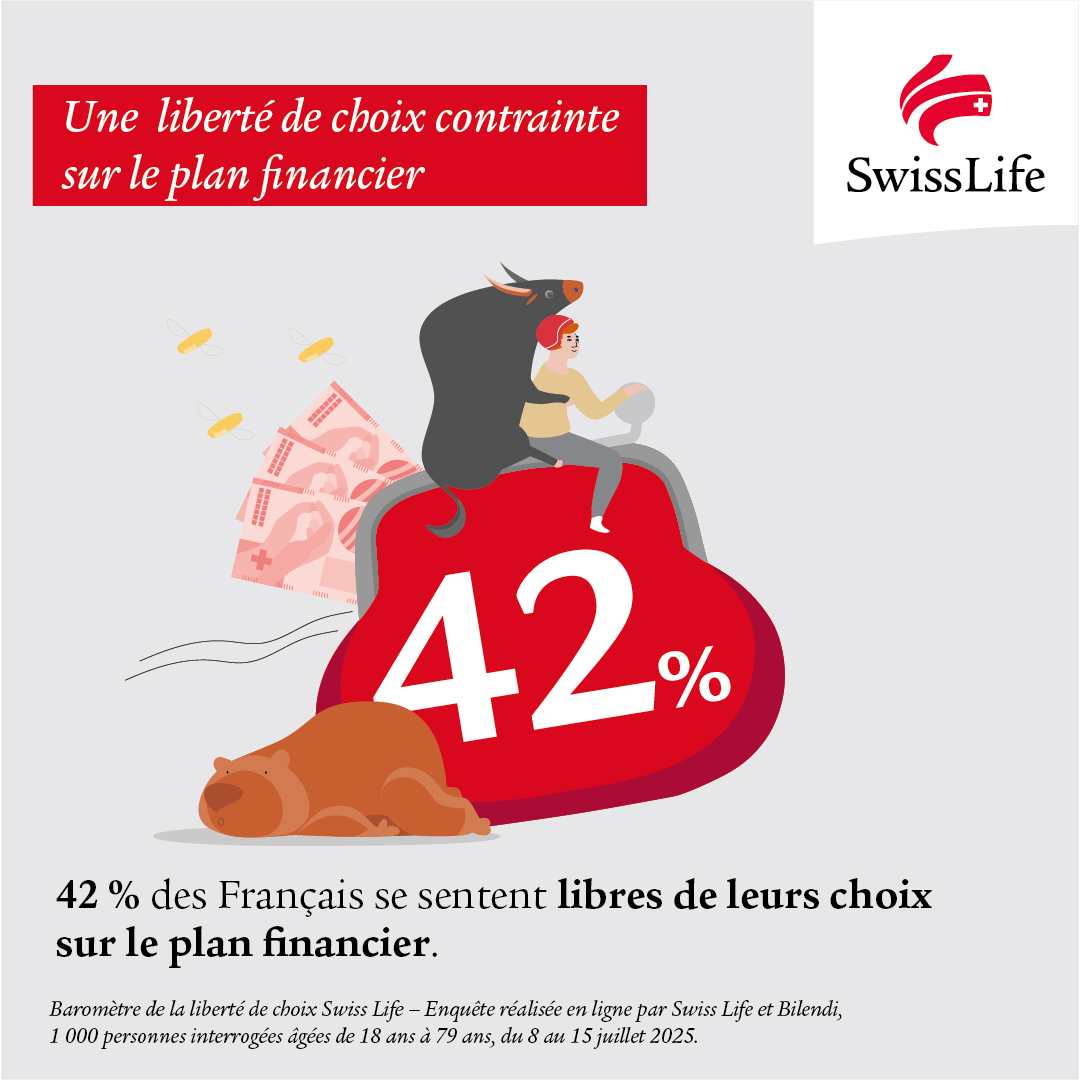

42 % des Français se sentent libres de leur choix sur le plan financier. 31% estiment que leur autonomie financière s’est réduite au cours des 12 derniers mois, contre seulement 10 % qui la jugent en hausse. L’inflation et la hausse des coûts liés au logement et à la santé sont cités comme les principaux freins à la liberté financière.

L’épargne, un impératif partagé

L’importance d’« avoir assez d’argent » et de « pouvoir épargner régulièrement » domine les priorités :

45 % des répondants placent la sécurité financière en tête, suivie par la capacité à prendre ses propres décisions (37%) et de « planifier sa vie » (24%). Pour 59 % , il est nécessaire d’épargner pour l’avenir (62,3% des femmes – 55 % des hommes).

Pourtant, 27% déclarent avoir trop peu d’actifs ou d’épargne, et 40 % jugent leurs revenus insuffisants. 17% souhaitent être plus autonomes financièrement mais ne savent pas comment y parvenir.

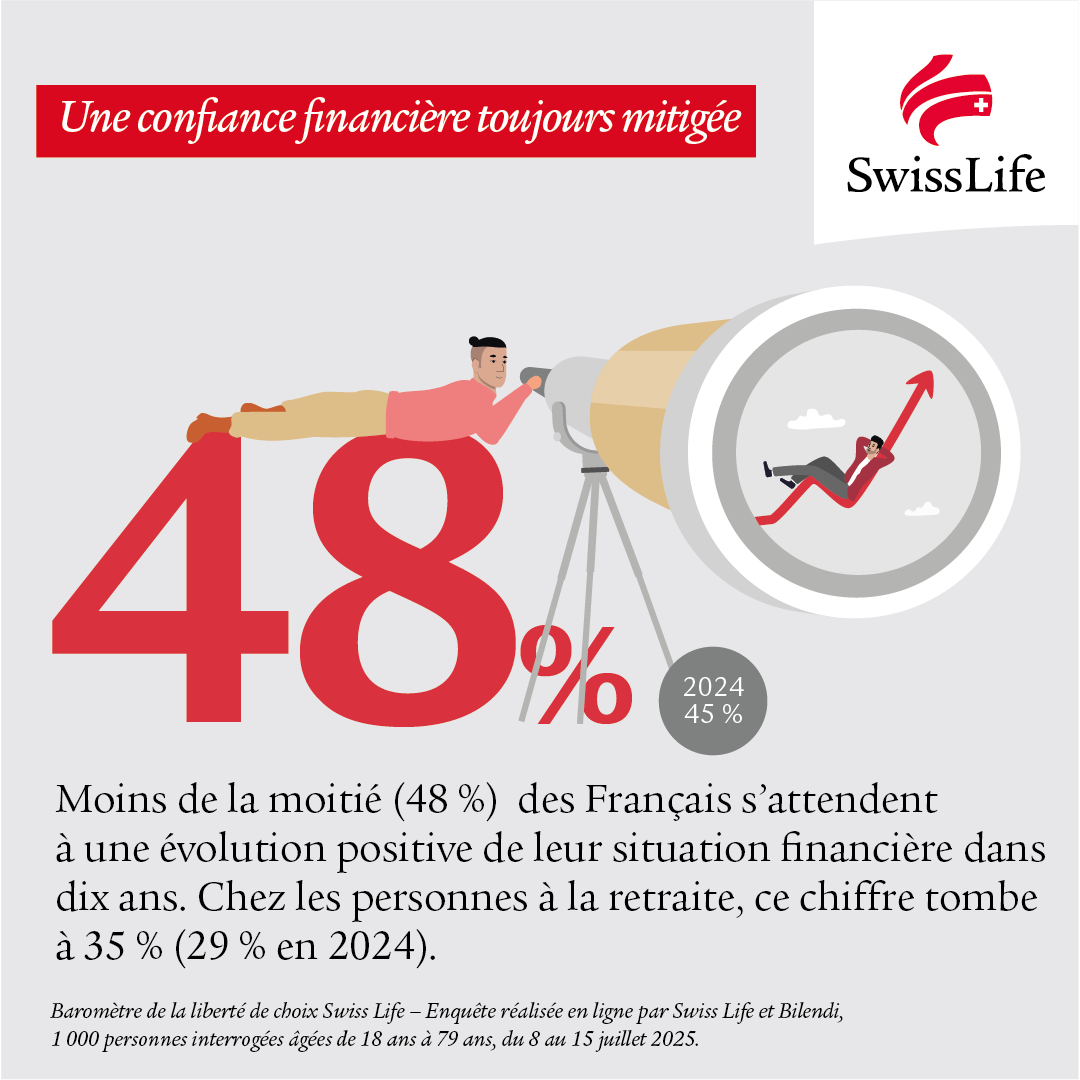

Préparer la retraite : une inquiétude croissante

La préparation à la retraite reste un point sensible : 18% des Français se disent très insatisfaits de leur capacité à financer leur retraite, et près de la moitié estiment ne pas savoir comment améliorerleur situation. Les seniors (65+) sont les plus préoccupés, tandis que lesjeunes (18-29 ans) privilégient la flexibilité et la possibilité de « travailler aussi longtemps qu’ils le souhaitent ».

Des écarts générationnels marqués

- 18-29 ans : 19 % de l’échantillon, plus optimistes mais peu préparés à la retraite.

- 50-64 ans : 26,5 %, segment le plus inquiet pour la prévoyance.

- 65+ ans : 20,4 %, fortement impactés par les coûts de santé et la baisse des revenus.

Genre et lieu de vie : des différences notables

- Femmes : plus nombreuses à exprimer un manque de confiance dans les décisions financières importantes.

- Hommes : davantage préoccupés par la capacité à « prendre des risques ».

- Ville vs campagne : les citadins citent le coût du logement comme frein majeur, tandis que les habitants des zones rurales mettent en avant la faiblesse des revenus.

Pouvoir d’achat : un défi transversal

Les dépenses contraintes (santé, logement) pèsent lourd auprès des répondants. 40 % pointent le poids du loyer et des charges comme une restriction majeure ; 32 % mentionnent les coûts liés à la santé.

Ces facteurs alimentent un sentiment d’insécurité financière, particulièrement chez les ménages modestes.

En bref, les Français aspirent à plus de liberté financière, mais se heurtent à des obstacles structurels : revenus jugés insuffisants, manque d’épargne, incertitudes sur la retraite. L’épargne régulière et la planification sont perçues comme des leviers essentiels, mais restent difficiles à mettre en œuvre pour une large partie de la population.