Vous souhaitez souscrire un contrat qui vous permettra de bénéficier d'un complément de revenu une fois à la retraite. Vous vous demandez à quoi correspond une sortie en rente ? Les différents types de rentes, les principes de fonctionnement, la fiscalité, on vous dit tout pour vous permettre prendre vos décisions selon vos propres choix.

Qu’est-ce qu’une sortie en rente de son épargne retraite ?

La sortie en rente transforme votre épargne en revenu régulier garanti à vie. Elle s’active lors de votre départ à la retraite ou dès que vous atteignez l’âge prévu.(1)

Votre capital est converti en versements périodiques qui complètent votre retraite de base.

L’objectif ? Sécuriser vos revenus, protéger vos proches et garantir une durée minimale de versement même en cas de décès prématuré.

Sortie en rente ou en capital : quelle différence ?

Au moment de la retraite, deux options s’offrent à vous : transformer votre épargne en revenu garanti à vie ou percevoir un capital en une ou plusieurs fois. Chaque choix répond à des besoins différents.

| Sortie en rente | Sortie en capital |

|---|---|

|

|

Il est préférable d'opter pour la sortie en rente si vous avez besoin de revenus stables pour compléter votre retraite, si vous souhaitez assurer la protection de votre conjoint ou si vous recherchez une sécurité budgétaire sur le long terme.

En revanche, la sortie en capital est plus adaptée si vous voulez financer un projet important, transmettre un patrimoine ou disposer rapidement d’une autonomie financière immédiate.

Pour sélectionner la formule la plus adaptée, analysez :

- Votre situation familiale : protection d’un conjoint, héritiers à sécuriser.

- Vos besoins de revenus réguliers : complément stable ou besoin ponctuel de liquidités.

- Votre patrimoine global : épargne disponible, autres sources de revenus.

Un conseiller Swiss Life peut vous accompagner pour mesurer l’impact de chaque option sur vos finances à la retraite.

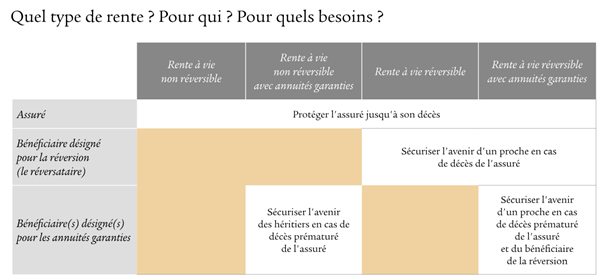

Les différentes options de rentes

| Option de rente | Descriptif | Votre situation/objectif |

|---|---|---|

|

|

|

| Rente à vie non réversible avec annuités garanties |

| Vous souhaitez garantir à un proche un revenu régulier sur une période déterminée en cas de décès prématuré. |

|

| Vous souhaitez sécuriser l'avenir de votre conjoint ou d'un proche si vous veniez à décéder le premier. |

| Rente à vie réversible avec annuités garanties |

| Vous souhaitez garantir à un proche un revenu régulier sur une période déterminée en cas de décès prématuré de vous-même ou de votre réservataire. |

Comment est calculée la rente de votre épargne retraite ?

Le montant de votre rente dépend :

- Du capital épargné.

- De votre âge au moment de la mise en service.

- De la nature de la rente : réversible ou non, avec ou sans annuités garanties.

D’autres paramètres influencent le calcul :

- Espérance de vie probable : déterminée grâce à une table de mortalité, qui mesure la probabilité de survie selon l’âge.

- Taux technique : revalorisation anticipée appliquée dès la liquidation.

Le montant brut initial de votre rente, hors prélèvements sociaux, est garanti à vie. Il peut être revalorisé chaque année.

La fiscalité et l’imposition de la rente de son épargne retraite

La rente viagère est soumise à l’impôt sur le revenu et aux prélèvements sociaux.(2) Le régime fiscal dépend du contrat à l’origine de votre épargne (PER, Madelin, PERP, Article 83…).

Dans le cas d’une rente viagère à titre onéreux, seule une fraction de la rente est imposable, après un abattement qui varie selon votre âge au premier versement.(2)

Alors qu’une rente viagère à titre gratuit est imposée en totalité, après un abattement de 10 %.(2)

La rente viagère entre dans le champ du prélèvement à la source(2) :

- Les rentes à titre onéreux font l’objet d’un acompte versé directement par le rentier à l’administration fiscale.

- Les rentes à titre gratuit font l’objet d’un prélèvement opéré par l’organisme verseur.

Epargne retraite : avantages et inconvénients de la sortie en rente

Avantages de la sortie en rente

- Sécurité : vous percevez un revenu régulier garanti à vie, quel que soit l’âge atteint ou l’évolution des marchés financiers.

- Protection : avec certaines options (réversible, annuités garanties), vous pouvez assurer un revenu à votre conjoint ou à un proche en cas de décès prématuré.

- Simplicité : vous n’avez pas à gérer votre épargne. La rente est versée automatiquement, ce qui facilite la planification de vos dépenses.

Inconvénients de la sortie en rente

- Irrévocable : le choix de la rente est définitif. Vous ne pourrez pas revenir à une sortie en capital, même si votre situation change.

- Moins de flexibilité : vous ne disposez pas librement du capital. En cas de besoin urgent de liquidités, vous ne pourrez pas débloquer la somme globale.

- Fiscalité : selon votre âge au moment de la liquidation et le type de rente choisi, la fiscalité peut réduire le montant net perçu.

Sources :

(1) https://www.service-public.fr/particuliers/vosdroits/F34982

(2) https://www.service-public.fr/particuliers/vosdroits/F3173