L’essor de l’IA crée de fortes divergences au sein du secteur technologique. Tandis que les constructeurs profitent des investissements massifs en capacité de calcul, les grands fournisseurs de cloud et les éditeurs de logiciels évoluent dans un environnement plus incertain, marqué par une rentabilité moins immédiate.

L’essor de l’intelligence artificielle (IA) est souvent comparé à celui du chemin de fer au XIXᵉ siècle. Dans les deux cas, il s’agit de révolutions technologiques qui nécessitent d’importantes infrastructures physiques. À la fin du XIXᵉ siècle, les investissements dans le rail représentaient près de 6% de l’économie américaine à leur pic. Aujourd’hui, les investissements liés à l’IA devraient atteindre 2 à 3% du PIB américain en 2026, un niveau déjà supérieur à celui observé lors du boom des télécommunications au début des années 2000.

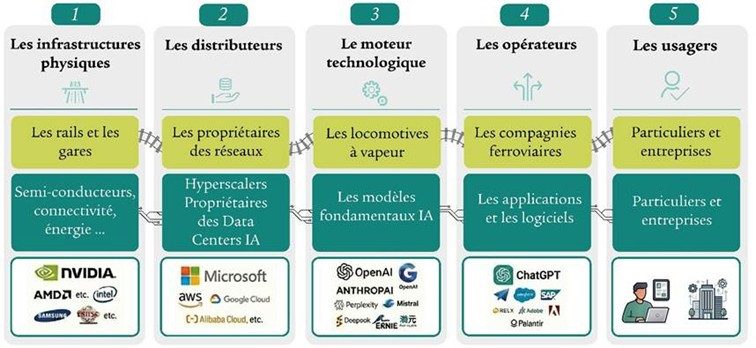

Un écosystème structuré en cinq briques

Depuis l’avènement du rail, la structure de son écosystème est restée remarquablement stable :

Les rails & gares (1) sont détenus par les propriétaires du réseau ferroviaire (2), sur lesquels circulent les locomotives (3) exploitées par les compagnies ferroviaires (4), auxquelles les passagers (5) achètent leurs billets.

L’écosystème de l’IA repose sur une architecture similaire, articulée autour des mêmes cinq briques fondamentales :

La puissance de calcul (1) est distribuée par les propriétaires des usines de calcul (2), permettant le fonctionnement des modèles fondamentaux IA (3), qui servent de socle aux applications et logiciels d’IA (4), utilisés par les entreprises et particuliers (5).

La course à l’IA : d’abord l’infrastructure, ensuite la rentabilité

Dans un premier temps, l’enthousiasme suscité par l’intelligence artificielle a permis à l’ensemble des entreprises exposées à la chaîne de valeur de l’IA d’afficher de solides performances en 2024 et 2025. Depuis quelques mois, toutefois, des divergences commencent à apparaître.

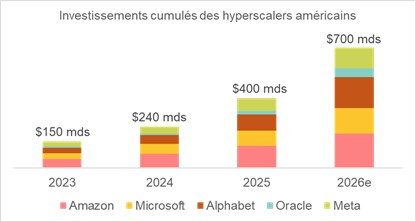

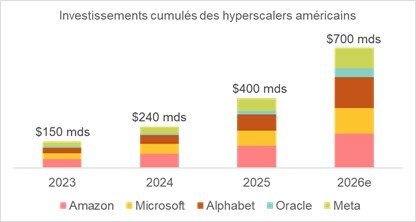

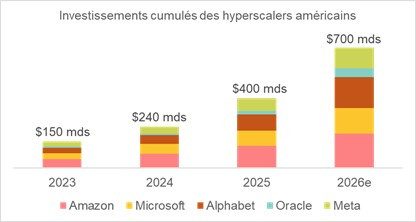

Les propriétaires d’usines de calcul (2), communément appelés hyperscalers - Microsoft (Azure), Amazon (AWS), Google (Cloud) et Oracle (OCI) - se sont engagés dans une véritable course à l’armement technologique afin d’éviter toute forme de disruption et de se positionner au mieux pour capter les opportunités futures offertes par la révolution de l’intelligence artificielle.

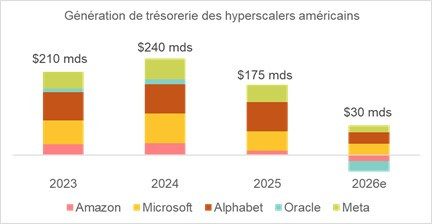

La forte hausse de leurs budgets d’investissement commence néanmoins à inquiéter les marchés. La conséquence directe est une dégradation de leur génération de trésorerie, un indicateur de la rentabilité sous-jacente. La visibilité sur la rentabilité future de ces investissements reste limitée, alimentant ainsi les interrogations sur la juste valorisation de ces acteurs.

Les constructeurs (1), premiers gagnants de la vague d’investissements en IA

Les principaux bénéficiaires de ces investissements massifs sont les constructeurs d’usines de calcul (1), situés en amont de la chaîne de valeur. Ces acteurs couvrent un large éventail d’industries et de savoir-faire, allant des concepteurs de puces électroniques (cœur du calcul comme Nvidia), aux fabricants de mémoire et de solutions de stockage, en passant par les fondeurs de semi-conducteurs, les équipements de réseaux de communication et les infrastructures énergétiques nécessaires pour alimenter et refroidir ces installations.

Dans cet ensemble, les acteurs asiatiques occupent une place centrale et stratégique, à l’image de TSMC à Taïwan, Samsung Electronics en Corée du Sud ou Advantest au Japon.

Éditeurs de logiciels (4) : entre adaptation et disruption

La bourse s’inquiète également du sort des éditeurs de logiciels traditionnels (4). Un débat s’est ouvert quant à la capacité d’acteurs installés depuis plusieurs décennies tels que SAP, Salesforce ou Dassault Systèmes à résister à l’émergence de nouveaux entrants conçus nativement autour de l’intelligence artificielle, comme OpenAI (ChatGPT), Anthropic (Claude Cowork) ou Palantir.

Si les perspectives de revenus des acteurs établis demeurent, à ce stade, globalement solides, la transition vers des logiciels véritablement centrés sur l’IA ne sera ni immédiate ni homogène. Il faudra du temps pour distinguer les éditeurs capables de s’adapter de ceux qui subiront une disruption plus profonde.

À cet égard, les mouvements boursiers observés en ce début d’année 2026, qui ont lourdement sanctionné les éditeurs de logiciels, paraissent potentiellement excessifs. Comme l’a récemment rappelé Jensen Huang, PDG de Nvidia, lors du sommet de l’IA de San Francisco, « la fin des logiciels est la chose la plus illogique au monde ».

Le maître mot : la diversification

Face aux divergences de performance en bourses des différents acteurs de la chaine de valeur de l’IA, la réponse n’est pas de quitter le train, mais d’en choisir soigneusement les places afin d’aller jusqu’au terminus. Si la révolution de l’IA est bien réelle, son potentiel de création de valeur sera inégalement réparti et ponctué de phases de volatilité.

L’écosystème de l’IA en bourse est désormais suffisamment large pour construire une exposition diversifiée, à la fois géographique et sectorielle. Au-delà des grandes valeurs technologiques américaines, certaines zones comme l’Asie, ainsi que des segments plus transverses tels que les infrastructures électriques, les métaux ou encore les institutions financières, offrent des leviers de performance complémentaires et potentiellement plus résilients.

Dans cet environnement, la diversification apparaît non seulement comme un outil de gestion du risque, mais aussi comme un moyen d’élargir le champ des opportunités et de capter, sur la durée, les multiples retombées économiques de l’intelligence artificielle.

Achevé de rédiger le 18 février 2026

Serge Pizem - Directeur Général de Swiss Life Gestion Privée et Rémy Gicquel, CFA – co-gérant de SLGP Prigest Perles

AVERTISSEMENT

Investir sur les marchés financiers présente un risque de perte en capital. Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue nullement un conseil en investissement, une proposition ou une offre de souscription de titres financiers ou de service et ne saurait engager la responsabilité de SwissLife Gestion Privée. Les valeurs et secteurs cités sont cités à titre d’exemple. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Bien que ce document ait été préparé avec le plus grand soin à partir des sources réputées fiables par SwissLife Gestion Privée, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et analyses qu’il contient, qui n’ont aucune valeur indicative et sont susceptibles d’être modifiées sans préavis. Swiss Life Gestion Privée est une société de gestion d’actifs agréée par l’Autorité des Marchés Financiers (AMF), filiale à 100% de Swiss Life Banque Privée, la banque privée du groupe Swiss Life.

#ComprendrePourDécider

Communication à caractère informatif et publicitaire