Géopolitique, pétrole, inflation : en quelques jours, les marchés ont connu de fortes secousses. Retour sur les causes de cette volatilité, les leçons des chocs précédents et les scénarios envisagés par les banques centrales.

Retour sur un début avril mouvementé

En ce début avril, nous connaissons en effet de folles variations sur les marchés financiers :« c’est parti dans tous les sens » déclarent les observateurs. Le baril de pétrole Brent, un pétrole extrait en mer du Nord et utilisé comme référence mondiale pour la majorité des échanges internationaux, qui débutait le mois à près de 115 dollars s’est replié à 100 dollars le premier avril lorsque le président Trump a évoqué une fin rapide du conflit « même si le détroit d’ORMUZ n’était pas libéré ». Les marchés avaient fortement rebondi avec par exemple le Nikkei 225 qui enregistrait plus de 5% le 1er avril. Dès le lendemain, ses nouvelles déclarations ont radicalement inversé la tendance. L’indice japonais perdait plus de 2% dans la journée. Le week-end de Pâques a également été riche de rebondissements avec le sauvetage des pilotes du F-15 abattu en Iran. Le pétrole remonte à nouveau vers 110 dollars pour le baril de Brent et 115 pour le WTI (West Texas Intermediate), un pétrole américain coté aux États‑Unis et servant de référence pour le marché nord‑américain. Donald Trump menace de « frappes massives » sur l’Iran si aucun accord n’est conclu d’ici au 7 avril provoquant à nouveau l’inquiétude des marchés financiers sur les conséquences économiques du conflit au Moyen-Orient.

L’amplitude de ces variations a touché tous les marchés. La mesure de la volatilité historique du CAC 40, entre décembre 2025 et fin février s’établit à 9%. La volatilité calculée sur le mois de mars est passée à 21%, soit plus du double !

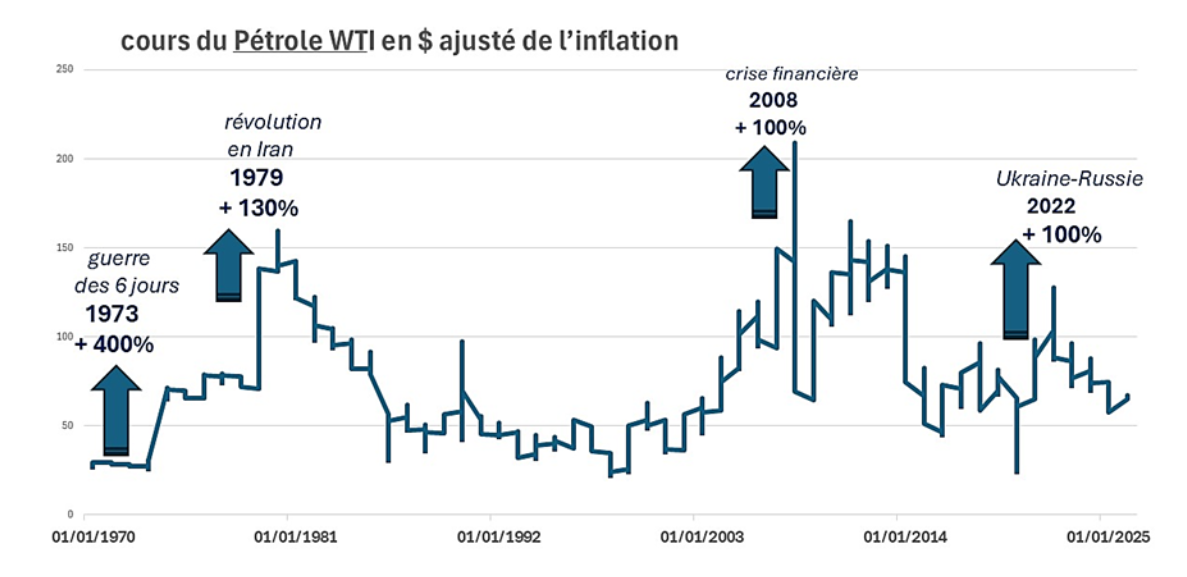

L’annonce d’un conflit qui ne durerait plus que 15 jours avait permis d’anticiper un scénario proche de celui de la Fed et de la BCE lors de leurs dernières réunions du mois de mars. Les banques centrales ont émis l’hypothèse que cette hausse des cours de l’énergie ne perdure pas, soit un pic passager. Mais aujourd’hui, de nombreuses interrogations se renforcent à nouveau concernant notamment sa durée, ses suites sur l’équilibre de la région, le passage par le détroit d’Ormuz, la situation politique, militaire et économique de l’Iran. Les hausses des cours du pétrole ainsi que du gaz sont d’ampleur comparable aux chocs majeurs des 50 dernières années (sauf pour 1973 ou le choc a été immense à 400% de hausse), comme le ministre de l’Economie, Monsieur Lescure, l’a récemment déclaré.

Nous analysons deux cas différents : le premier choc, celui de 1973, le plus important par son amplitude puis le plus récent, celui de 2022.

Dans l’environnement de ce début d’année, quelles sont alors les perspectives ?

Le premier choc pétrolier de 1973 : comment une inflation « bridée » devient une inflation galopante !

La guerre des ‘6 jours’ débute le 25 octobre 1973, lorsque Israël attaque l’Egypte et la Syrie. En réaction, l’OPEP a monté les prix du brut, le cours du baril a été multiplié par quatre. Trente jours après le début du conflit, la bourse baissait de 14% pour l’indice Dow Jones. Et cette chute a duré puisqu’en octobre 1974, la performance du Dow Jones depuis un an atteignait -30%.

En 1974, l’économie rentre en récession. La hausse des prix touche les ménages et les entreprises. Le poids du pétrole dans la création de richesses était plus important qu’aujourd’hui. Selon l’Agence Internationale de l’Energie, il fallait un baril de pétrole pour 1000 $ de PIB contre ¼ de baril en 2025. Ce choc fut le point de départ d’une longue période inflationniste. Les causes de cette envolée de l’inflation étaient déjà présentes depuis quelques années, le choc de 1973 a agi comme un déclencheur.

La croissance de 1960 à 1970 était forte : +100% pour le PIB américain. Elle n’avait pas bénéficié dans les mêmes proportions aux pays appelés à cette époque pays du tiers monde d’où étaient extraites les matières premières principalement par des consortiums étrangers. La rémunération du travail n’avait pas non plus suivi. Aux Etats-Unis, l’écart s’était creusé puisque les salaires n’avaient augmenté que d’environ 60% sur ces dix années. Durant la décennie des années 70, les matières premières ont poursuivi leur hausse et les revendications salariales ont pris le dessus. En 1980, le pétrole dépasse pour la première fois 35 dollars… après la révolution en Iran de 1979 ! Le choc de 1973 est donc un rattrapage des écarts accumulés. Il a enclenché le processus de la spirale inflationniste des années 70, la hausse des prix, entraînant des hausses de salaires que les entreprises répercutaient sur leurs tarifs… Avec le deuxième choc de 1979, ce problème d’inflation persistante a pesé de nombreuses années sur les économies et les marchés.

Une guerre peut révéler ou amplifier une situation économique dégradée préexistante : 2022

2022 révèle également l’importance de l’environnement préexistant afin de juger des conséquences d’un évènement géopolitique. L’invasion de l’Ukraine a provoqué une importante baisse des marchés puisque les actions comme les obligations ont perdu entre 15 % et 20% sur l’année.

Ce conflit a en réalité accéléré une tendance qui se dessinait déjà. La croissance en 2021 fut exceptionnelle : + 6,4% en France, + 6,1% aux Etats-Unis. Elle résulte de la sortie de la crise du covid ainsi que des effets de politiques budgétaires trop expansionnistes, le « quoi qu’il en coute ». Ces dépenses avaient atteint des niveaux historiques : le déficit américain représentait 12,1% du PIB en 2021. La Fed et la BCE avaient acheté des dettes d’Etat afin d’éviter la hausse des taux en 2020 et 2021.

Les germes de l’inflation et donc de la hausse des taux d’intérêt étaient en réalité déjà présents. L’inflation atteignait 7% aux Etats-Unis en décembre 2021. Les salaires ne progressaient que de 4,9%. En Europe, les salaires montaient d’environ 2%, contre une inflation à 5%. L’enclenchement d’une spirale inflationniste menaçait. Le conflit avec l’Ukraine a accéléré le mouvement puisque les cours de l’énergie ont bondi. Le baril de Brent avait grimpé de 60%, le gaz pour l’Europe de 300%. Fort de ce qui c’était passé durant les années 70, les banques centrales se sont efforcées d’intervenir rapidement. Elles ont inversé radicalement leurs politiques afin de freiner l’escalade des prix. La hausse des taux directeurs a provoqué un krach obligataire et entrainé les actions dans cette chute en 2022. Cependant, en juin 2023, l’inflation était redescendue à 3% aux Etats-Unis alors qu’elle culminait à 9,1% en juin 2022.

Comment les perspectives pour les mois à venir sont-elles affectées ?

La durée du conflit au Moyen-Orient sera un point majeur. Au-delà de quelques semaines, le scénario pessimiste aboutirait à une stagflation, c’est-à-dire une croissance nulle, voire négative avec une inflation persistante. La diminution du trafic, le report des décisions d’investissement dans un contexte d’incertitude, les pénuries d’énergie, l’attrition de la confiance des consommateurs sont autant d’éléments constituant ce scénario du pire en cas d’extension du conflit.

Néanmoins, deux facteurs clés devraient atténuer les effets de ce choc : la situation économique globale du début de cette année et le rôle des banques centrales.

La croissance économique est positive, mais n’atteint pas l’accélération impressionnante de 2021. Le FMI prévoyait en janvier que la croissance mondiale atteindrait +3,3% en 2026.

Les politiques budgétaires viennent en soutien de cette croissance. Les USA par exemple devraient atteindre 6,8% de déficit rapporté au PIB, soit deux fois moins qu’en 2021. L’Allemagne va se rapprocher de la limite de 3% de déficit. Cet élément en fait un moteur pour la croissance en Europe. Un conflit long pourrait remettre en question les investissements prévus aux USA et dans de nombreux pays dans l’IA et le Cloud. Néanmoins, les dépenses militaires planifiées dans ces mêmes pays ne seraient à l’évidence pas modifiées, voire accrues.

L’inflation était en train de se stabiliser. Les cours de l’énergie vont bien sûr modifier les prochains chiffres. Déjà, l’indice d’inflation en zone euro monte de 1,9% à 2,5%. Dans le cas d’une résolution rapide, il s’agira d’un pic d’inflation qui au pire retardera l’action de la Fed et de la BCE en vue d’une baisse des taux.

Contrairement à 2022, il n’apparait pas d’écart important entre les rémunérations du travail et le pouvoir d’achat sur les derniers mois. Les rémunérations ont augmenté de + 3,68% sur les douze derniers mois aux USA et de 3% en Europe. Il n’y aurait donc pas matière à craindre une poussée des salaires. Les faibles chiffres de créations d’emploi aux Etats-Unis ne montrent pas un marché du travail tendu.

Dans un contexte devenant anxiogène, les salariés devraient privilégier le maintien de leur emploi avant toute revendication. L’approche des élections de mi-mandat influera sur les décisions du président, notamment sur la prolongation du conflit.

Les marchés financiers tentent d’apprécier ces éléments. Ces interrogations expliquent le retour d’une volatilité accrue. Malgré la flambée des cours du pétrole, les taux d’intérêt sur les dettes des Etats sont restés relativement stables, proches de leurs niveaux de décembre dernier. Ils ne reflètent pas aujourd’hui la crainte d’une explosion durable de l’inflation.

La Fed et la BCE lors de leur réunion du mois de mars ont revues leurs prévisions pour 2026. Leur scénario était plutôt celui d’un pic sur les prix de l’énergie qui ne durerait que quelques semaines. L’inflation passerait de 2,4% à 2,7% selon la Fed et de 1,9% à 2,6% pour la zone euro selon la BCE. La croissance serait affectée : de +1,2% à +0,9% pour la zone euro. La Fed revoit même à mi-mars ses perspectives 2026 pour les États-Unis à la hausse de 2,3% à 2,4%. Les dépenses militaires, les gains de productivité et un conflit supposé résolu d’ici 3 ou 4 mois justifient ses chiffres. L’indice ISM de l’activité manufacturière du mois de mars (52.7) confirme une tendance devenue positive pour l’industrie américaine depuis le début d’année. L’OCDE à la fin du mois de mars maintient sa prévision de croissance pour l’économie mondiale à +2,9% pour 2026. Pour le moment, ces institutions ne privilégient pas un scénario de stagflation. Aux niveaux actuels de leurs taux directeurs, elles ont encore la possibilité d’intervenir en soutien de l’économie et des marchés dans un contexte différent de 1973 et 2022 sous réserve que le conflit ne s’étende pas. Face à la hausse des prix, Il est probable qu’elles réagissent avec parcimonie, peut-être moins violemment que lors du resserrement monétaire de 2022. Les banques centrales avaient entamé depuis l’année dernière une politique plus accommodante avec des taux directeurs de refinancement abaissés à 3,75% aux USA et 2,15% en zone euro.

La hausse des cours de l’énergie se reflètera dans les indices d’inflation. Le premier chiffre publié pour le mois de mars concerne l’inflation en zone euro qui monte à 2,5%. Le niveau actuel des taux directeurs laisse une place à une éventuelle hausse modérée moins pénalisante pour les marchés financiers que celle observée durant le choc de 2022.

Et, comme nous l’avions observé en introduction, cela continue à bouger dans tous les sens puisque le 8 avril, les États-Unis décident d’opter pour un cessez-le-feu de 15 jours. En cas d’issue positive, cette voie accréditerait le scénario d’un pic passager et de perturbations du commerce mondial qui s’estomperaient avec la réouverture du détroit d’Ormuz. Le cours du pétrole s’est instantanément replié de près de 15% entraînant à la baisse les taux longs et à la hausse les indices boursiers. Mais les négociations qui vont débuter au Pakistan réserveront certainement d’autres rebondissements.

Achevé de rédaction le 8 avril 2026.

Serge Pizem, Directeur Général de SLGP et Christian Bito, professeur de finance à l’ESSEC et vice-président de SLGP.

AVERTISSEMENT

Investir sur les marchés financiers présente un risque de perte en capital. Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue nullement un conseil en investissement, une proposition ou une offre de souscription de titres financiers ou de service et ne saurait engager la responsabilité de SwissLife Gestion Privée. Les valeurs et secteurs cités sont cités à titre d’exemple. La Société de Gestion n'est pas soumise à l'interdiction d'effectuer des transactions sur ces instruments avant la diffusion de la communication. Bien que ce document ait été préparé avec le plus grand soin à partir des sources réputées fiables par SwissLife Gestion Privée, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et analyses qu’il contient, qui n’ont aucune valeur indicative et sont susceptibles d’être modifiées sans préavis. Swiss Life Gestion Privée est une société de gestion d’actifs agréée par l’Autorité des Marchés Financiers (AMF), filiale à 100% de Swiss Life Banque Privée, la banque privée du groupe Swiss Life.

#ComprendrePourDécider

Communication à caractère informatif et publicitaire