Vous avez souscrit un plan d’épargne retraite (PER) ou envisagez de le faire, et vous vous interrogez sur la gestion pilotée ? Pour vous aider à mieux comprendre ce mode de gestion, Swiss Life acteur référent sur le marché de l’épargne retraite, vous livre son éclairage.

Lorsque vous souscrivez un Plan d’épargne retraite (PER), la gestion pilotée vous est proposée par défaut. Ce mode de gestion est particulièrement adapté à ceux qui sont peu familiers avec les placements financiers et qui ont peu de temps à consacrer à la gestion de leur épargne.

En d’autres termes, cela signifie que la maîtrise de votre épargne retraite est confiée à des experts de la finance, qui se chargent de sélectionner une allocation d'actifs adaptée et personnalisée en fonction de votre horizon de départ à la retraite et de votre tolérance au risque :

- Vous êtes loin de la retraite ? Votre épargne est investie dans des produits plus volatils mais offrant un potentiel de rendement plus important ;

- Vous êtes proche de la retraite ? Votre épargne est basculée progressivement sur des supports plus sécurisés.

Bien sûr, vous pouvez également choisir de piloter vous-même ou avec l’aide de votre conseiller l’orientation de votre épargne retraite, en fonction de votre sensibilité au risque et de votre horizon de placement.

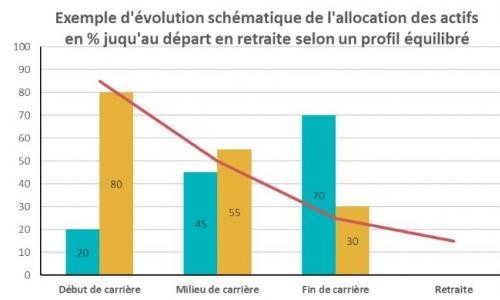

Le graphique ci-après vous permet de mieux comprendre l’évolution de l’allocation des actifs du début de votre carrière professionnelle jusqu’à la date de départ en retraite.

Source : Autorité des marchés financiers (AMF)

Trois profils d’investissement

En fonction du profil que vous choisissez, la proportion d’actifs dynamiques est plus ou moins élevée au sein de votre portefeuille.

Ainsi trois profils vous sont proposés :

- « Pilotage Prudent » : la volatilité et le rendement espéré sont modérés ;

- « Pilotage Equilibré » : la volatilité et le rendement espéré sont moyens ;

- « Pilotage Dynamique » : la volatilité et le rendement espéré sont élevés.

Par défaut, lors de la souscription d’un PER, le profil « Equilibré » s’applique.

Bon à savoir :

Pourquoi parler de volatilité ? Une volatilité élevée signifie que la valeur de l'actif peut varier très fortement sur une courte période à la hausse comme à la baisse. En contrepartie, l'espérance de gain est d'autant plus élevée que la volatilité est importante.

Pourquoi choisir un PER Swiss Life

Vous souhaitez souscrire un PER à titre individuel ou collectif ? Voici plusieurs bonnes raisons de choisir Swiss Life pour vous accompagner dans votre projet de retraite :

- L’accompagnement Swiss Life : un dispositif de pilotage retraite performant s’appuyant sur l’expertise de notre société de gestion d’actifs, Swiss Life Asset Managers France

- L’avantage fiscal : vous vous constituez un complément de retraite tout en réalisant des économies d’impôts dès à présent (vos versements volontaires peuvent être déduits de vos revenus imposables) ;

- La liberté de choix à la retraite. Dès l’âge de la retraite, vous décidez librement de la façon dont vous allez profiter de votre épargne (sortie en capital ou en rente) ;

- Une épargne accessible. Votre épargne reste disponible avant la retraite si vous faites l’acquisition de votre résidence principale ou en cas de coup dur[1] ;

[1] L’épargne acquise au titre des éventuels versements obligatoire de l’employeur et/ou du salarié ne peut pas faire l’objet d’une sortie anticipée en cas d’acquisition de la résidence principale ; au terme, elle ne pourra donner lieu qu’au versement d’une rente viagère.

Article à caractère informatif et publicitaire