Le groupe Swiss Life a annoncé, le 3 décembre, son plan stratégique « Swiss Life 2027 » aux investisseurs. Dans ce cadre, Swiss Life France a présenté sa contribution à ce nouveau programme à 3 ans, visant à poursuivre une stratégie gagnante de croissance rentable.

Basé sur un positionnement unique sur le marché français, le modèle d’affaires de Swiss Life France se traduit par des choix stratégiques clairs, centrés sur des segments de clientèles à forte valeur. Il repose sur les éléments suivants :

- Un positionnement « Assureur Gestion Privée » basé sur une offre globale en assurance, banque privée et gestion de patrimoine destinée aux clients aisés et patrimoniaux ;

- Une expertise reconnue en retraite et protection sociale auprès des professionnels indépendants et TPE/PME ;

- Un modèle de multidistribution fortement orienté vers une démarche de conseil à valeur ajoutée et source de croissance rentable.

Cette stratégie solide, combinée à une culture d’agilité entrepreneuriale, ont permis à Swiss Life France de surperformer le marché français au cours des dix dernières années, de poursuivre sa croissance rentable et d’améliorer sa profitabilité. À titre d’exemple, depuis 2014, la croissance annuelle de son chiffre d’affaires en assurance-vie s’est élevée à 8 % alors que celle du marché n’a été que de 2 %, avec une part des unités de compte dans le chiffre d’affaires toujours très nettement supérieure à celle du marché (63 % vs 41 % à fin 2023). De même, la croissance annuelle des réserves UC en assurance-vie a été de 15 % par an depuis 2014, contre 8 % pour le marché.

Swiss Life France devrait terminer son plan « Swiss Life 2024 » en ayant dépassé ses objectifs à la fois en termes de fee result (compris entre 125 et 135 millions d’euros) et de liquidités remontées au groupe (entre 360 et 410 millions d’euros cumulés entre 2022 et 2024). Pour rappel, à fin 2023, les montants de fee result et de liquidités remontées au groupe s’élevaient respectivement à 163 millions d’euros et 296 millions d’euros cumulés 2022-2023.

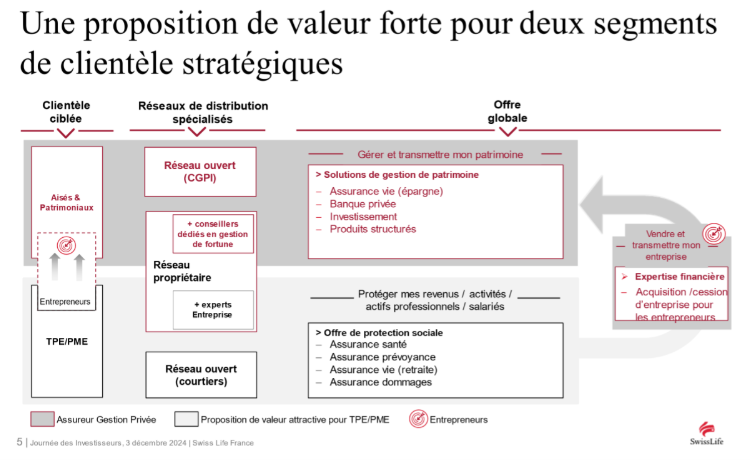

Une proposition de valeur unique auprès de deux clientèles cibles à fort potentiel

Pour continuer à croître de manière rentable, Swiss Life France souhaite, lors des 3 prochaines années, augmenter la puissance de son business model, en tirant parti de son positionnement auprès de deux segments de clientèles : les hauts patrimoines et les entrepreneurs.

Ces segments de marché sont interconnectés et en croissance : la croissance du nombre de foyers français disposant d’un patrimoine supérieur à un million est estimée à 4 % par an sur

la période 2020 à 2028 et les entrepreneurs représentent 50 % des 1 % de foyers les plus fortunés.

Capitalisant sur le succès de son modèle « Assureur Gestion Privée » et de son expertise reconnue auprès des entrepreneurs, Swiss Life France met en œuvre une proposition de valeur unique, capable de répondre aux problématiques complexes, tant professionnelles que personnelles, de ces cibles de clientèles exigeantes.

Pour mener à bien son ambition, Swiss Life France articule son programme « Swiss Life 2027 » autour de 5 priorités stratégiques :

- Continuer à croître sur ses clientèles cibles que sont les clients aisés et les patrimoniaux ;

- Élargir sa base de clients cibles, Entreprises et TNS, avec un focus sur les entrepreneurs, en développant notamment le multi-équipement ;

- Tirer parti du modèle de multidistribution en appuyant son développement sur des apporteurs privilégiés, pour augmenter la profitabilité et la part de marché sur les clientèles cibles ;

- Améliorer la scalabilité et l’efficience de son modèle opérationnel, au bénéfice d’une satisfaction clients et apporteurs toujours plus importante ;

- Rehausser les ambitions en termes de fee result (résultat sur honoraires et commissions) et de cash remittance (liquidités remontées au groupe) ;

o Objectif de fee result (résultat sur honoraires et commissions) : supérieur à 200 millions d’euros d’ici 2027 ;

o Objectif de cash remittance (liquidités remontées au groupe) cumulé 2025-2027 : entre 520 et 560 millions d’euros.

Lors de l’annonce de ce plan, Tanguy Polet, CEO de Swiss Life France, a déclaré :

« Notre programme Swiss Life 2027 repose sur notre positionnement stratégique différenciant et les atouts clés qui font le succès de Swiss Life France depuis plus d’une décennie. Notre ambition est d’augmenter la puissance de notre business model en tirant parti des évolutions du marché français et de nos savoir-faire, et accroître ainsi notre force de frappe. Je suis d’ores et déjà convaincu que nous allons, cette fois encore, relever cet ambitieux challenge qui va nous permettre de renforcer de manière durable notre croissance profitable et conforter l’attractivité de Swiss Life France auprès de ses clients – patrimoniaux et entrepreneurs – et de ses apporteurs. Au-delà des objectifs financiers, notre volonté est bien qu’à travers ce plan, chaque partie prenante de l’entreprise, actionnaires, clients, partenaires et collaborateurs soit gagnante, en mettant notre raison d’être au cœur de notre action : permettre à nos clients de construire leur indépendance financière pour vivre selon leurs propres choix. »

Les principales initiatives du Programme « Swiss Life 2027 »

Développer la base de clientèles cibles grâce à des offres sur-mesure

Objectifs : plus de 220 000 clients aisés et patrimoniaux fin 2027 (vs 194 000 fin 2023) ; une part des UC, dans les réserves, supérieure à 62 % (vs 54 % en 2023)

- Renforcer le modèle « Assureur Gestion Privée »

- Développement d’une co-entreprise « Swiss Life Gestion de Fortune » entre SwissLife Assurance et Patrimoine et Swiss Life Banque Privée permettant notamment la mise à disposition des compétences de conseillers en gestion de fortune (CGF) en appui des forces commerciales de Swiss Life France auprès des clients disposant d’un patrimoine brut supérieur à 5 millions d’euros ;

- Tirer parti de la richesse de l’offre de Swiss Life Banque Privée pour augmenter les actifs sous gestion des clients patrimoniaux. - Affiner l’offre pour les entrepreneurs et les TPE/PM

- Prioriser certaines professions en fonction de leur potentiel patrimonial (par exemple pharmaciens, notaires) ;

- Promouvoir des offres dédiées en retraite, prévoyance et santé collective. Swiss Life saura notamment tirer parti des opportunités liées à l’entrée en vigueur de la loi « Partage de la valeur » pour développer ses parts de marché en retraite collective via l’épargne salariale. - Continuer à promouvoir le multi-équipement

- Renforcer la collecte de la data et accroître son utilisation pour détecter des opportunités de multi-équipement ;

- Accroître la détection d’opportunités en gestion de patrimoine auprès des entrepreneurs en identifiant de manière proactive des moments de vie cruciaux comme la transmission de leur entreprise par exemple.

Tirer parti du modèle de multidistribution en privilégiant la sélectivité des apporteurs

Objectifs : plus de 300 agents spécialisés en assurance de personnes à fin 2027 (vs 186 fin 2023)

- Renforcer le réseau propriétaire, vitrine de la marque Swiss Life

- Accroître le nombre d’agents généraux par le recrutement de profils experts en gestion de patrimoine et protection sociale ; recrutement de jeunes diplômés et accompagnement à la formation au métier d’agent général ;

- Tirer parti des structures d’agents en association pour augmenter la productivité. - Développer le réseau ouvert en sélectionnant les apporteurs

- Sélectionner les CGP et courtiers en fonction de leur plan de développement, de leurs cibles de clientèles et de leur appétence à l’utilisation des outils digitaux ;

- Prioriser l’accompagnement de l’inspection auprès des courtiers et CGP à potentiel. - Renforcer l’expertise des équipes d’encadrement de la distribution

- Investir dans des plans de formation en gestion de patrimoine et protection sociale pour renforcer les compétences des inspecteurs et par là même, attirer encore plus de profils de conseillers expérimentés.

Améliorer la scalabilité et l’efficience de son modèle opérationnel, avec une attention particulière à la satisfaction clients et apporteurs

Objectifs : réduire de 20 % entre 2023 et 2027 le nombre d’ETP nécessaires pour traiter un même volume d’affaires nouvelles en Vie ; un Net Promotor Score des clients du réseau propriétaire supérieur à 43 (contre 39 en 2023) ; augmenter de 20 % le nombre de visiteurs uniques à l’espace client MySwissLife (vs 953 000 en 2023).

- Investir dans des process de bout en bout

- Poursuivre les investissements dans les API pour accroître la scalabilité et absorber de manière plus efficace la croissance des affaires nouvelles ;

- Poursuivre la digitalisation des interactions clients et apporteurs (à travers leur portail respectif) et accroître l’automatisation des processus, dans une approche dite « front- to-back ». - Redessiner les parcours clients et apporteurs

- Développer la digitalisation et le self care pour tous les clients ;

- Pour les clients et apporteurs cibles, renforcer le niveau de services et mettre en place une expérience optimale dans une approche phygitale : mise en place d’une stratégie d’accueil différenciée selon la typologie de clients et d’apporteurs. - Accélérer les délais de réalisation

- Poursuivre la migration dans le cloud des applications et outils clés pour améliorer l’efficience et la scalabilité et tirer parti des capacités d’innovation natives du cloud ;

- Déployer les cas d’usage d’intelligence artificielle pertinents pour raccourcir les délais de réalisation et gagner en efficience.